文/本刊資料中心

公司簡介

成立於2004年9月的訊映光電主要從事血糖檢測產銷,已與泰博、華廣、五鼎列為臺灣血糖檢測四大廠,但訊映成長快速,2014~2017營收CAGR+30% (圖一),優於臺灣同業的1%~10%。

訊映的高成長,主要來自公司的兩大利基:⑴ 產品性價比最佳:訊映血糖試片的出廠價僅臺灣同業的50%~85% (表一),且量測準度亦早已超越最新的ISO15197:2013之嚴格規範。⑵ 訊映先鞏固美國自有品牌(PRODIGY)、再求開發歐洲與新興市場,在全球血糖檢測業自2013起由美國帶頭大幅降低補貼、正式進入眾多小廠分食大廠市佔率的戰國時代下,這個策略有效幫助公司在美國維持中高度的成長,並額外增加了歐非地區的訂單。

訊映的利基,除了產品性價比最佳、及良好的擴張策略外,公司能針對不同的機臺,開發出「相容性試片」,打破同款機臺必須搭配對應試片的舊規則,此相容性試片或將成為訊映中長期額外的潛在成長動能。

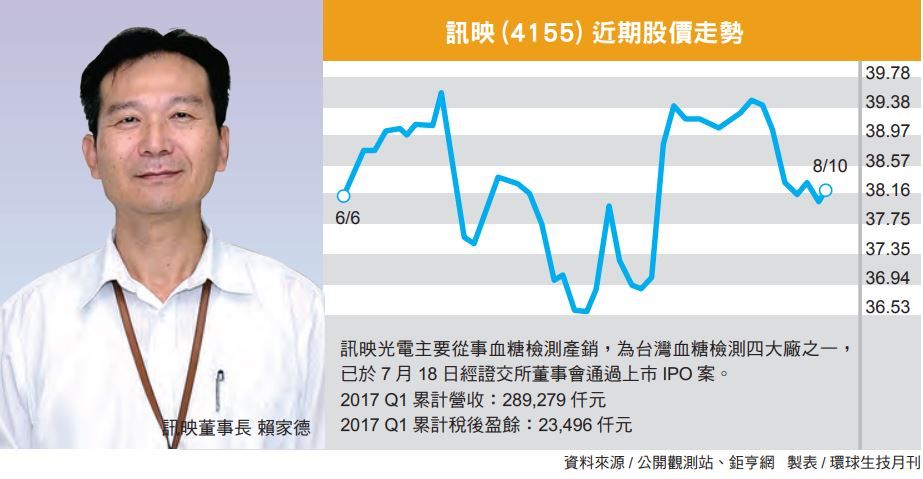

訊映於今年3月29日提出上市IPO送件,並於5月23日通過上市審議委員會,6月20日證交所要求公司補充IPO資料後,訊映於7月18日經證交所董事會正式通過上市IPO案,並已於7月21日請主管機關備查,預計10月上旬~中旬上市IPO。

訊映IPO所募集到的資金,規劃將投入增建7成的新產能,由於訊映的竹北廠土地廠房目前仍有空間,僅需投入新設備,故新產能預計1Q18即可投產,用以支應美國市場穩定的增長、及2H17起新增的三個客戶之可觀的訂單量。

圖一/臺灣四家主要血糖檢測廠2014~2017營收與年複合成長率