文/張立群

公司現況

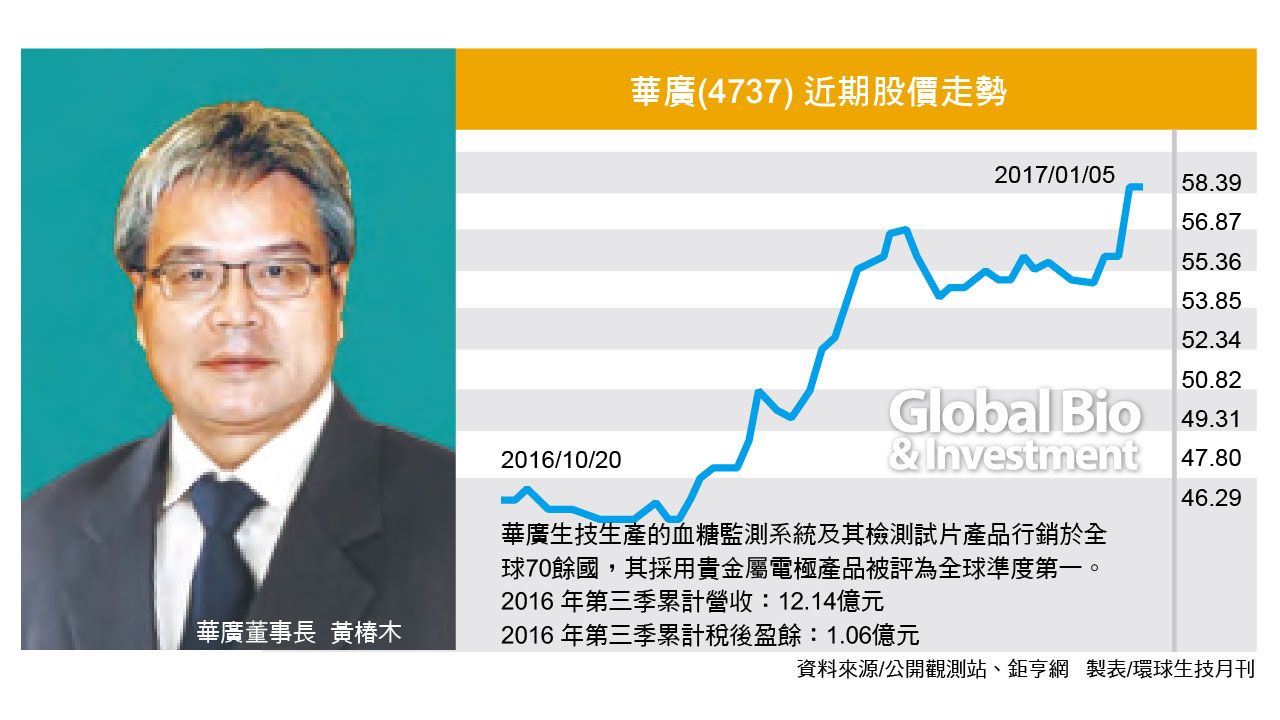

華廣生技為血糖檢測品牌與ODM廠,公司成立於2003年,起家的關鍵技術為自行開發的貴金屬電極(黃金)電化學測試相關專利。

貴金屬電極的抗環境干擾優於傳統的碳電極,而華廣更另闢蹊徑進行改良,藉此開發出的血糖檢測產品準度世界一流,早在2009年,華廣便由德國糖尿病權威機構IDT針對全球27款血糖機進行測試,並評比為全球準度第一。

華廣的產品100%符合血糖檢測最新的嚴格規範ISO15197(誤差±15%以內),更有93%~100%落在誤差±10%以內、75%~80%落在誤差±5%以內,實測結果優於以準度自豪的Roche之ACCU-CHEK。

華廣目前年產能為10.5億片/2,100萬罐血糖試片(50片裝/罐),生產廠區位於台中,並在瑞士、中國深圳與平潭、美國、澳洲設立子公司負責銷售業務,歐洲、澳洲、新興市場以自有品牌「BIONIME」行銷,美國為ODM,中國則是自有品牌與ODM並進。

除了傳統的血糖檢測產品外,華廣亦佈局大數據/互聯網醫療,公司近年推出GM760型—瑞特之定點照護連線型血糖監控系統。

2012年以前,華廣本有良好的財務結構與獲利基礎,然而,2012年與GE Healthcare的合作案讓公司陷入3~4年的營運泥沼。該合作案中,華廣承擔所有的風險,包括借貸、擴產、建置GE品牌的行銷團隊。反觀GE並沒有負擔行銷團隊的建置,僅提供華廣GE貼牌的授權,並向華廣抽取銷售權利金。

華廣為了與GE合作,公司2012年在產能吃緊下,仍騰出了部分產線生產低毛利率試做單,導致年度獲利不佳,2013年斥資13.19億元將年產能由3億片(600萬罐)擴充至10.5億片(2,100萬罐),為了擴產與在美國建置合作案的行銷團隊,公司2011年起大量舉債,負債比率由2010年的21%大增至2011年的61.9%與2012年的72.4%,但2013年美國對血糖檢測產品的消費補貼大幅下降,華廣與GE的合作案鎩羽而歸,更背負了新產能的可觀折舊、美國新行銷團隊的費用支出,以及大量的債務,估計每年影響了稅前EPS 2元左右。

然而,好的技術終有伯樂賞識,華廣2015年與中國「通華東寶」的合作案替公司迎來轉機,東寶除了高價入股,讓華廣還債減輕債務壓力外,東寶更成為華廣血糖檢測品牌—「BIONIME」的總經銷,並承諾華廣自2016年起的未來5年、每年最低拉貨保證逐年成長2成。

此外,華廣2016年更與「騰訊」合作「糖大夫」血糖機/試片,佈局大數據/互聯網醫療。通化東寶與騰訊的合作,可望快速強化目前稼動率仍低的產能。

...