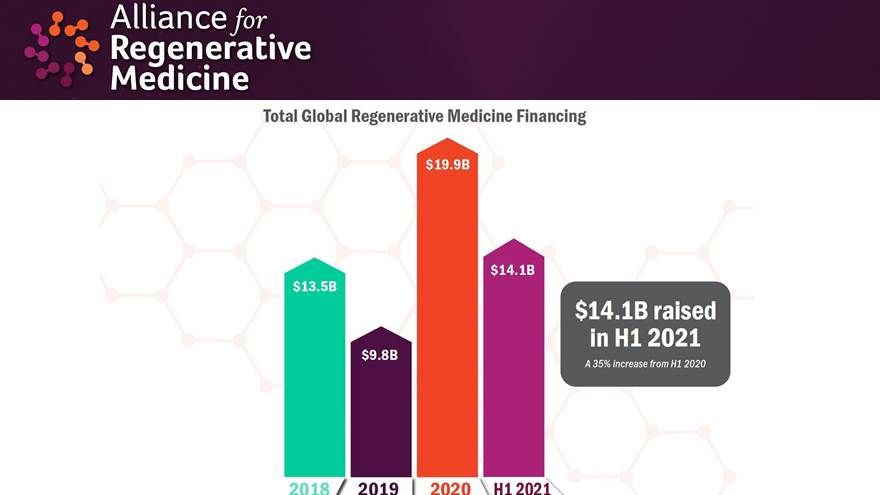

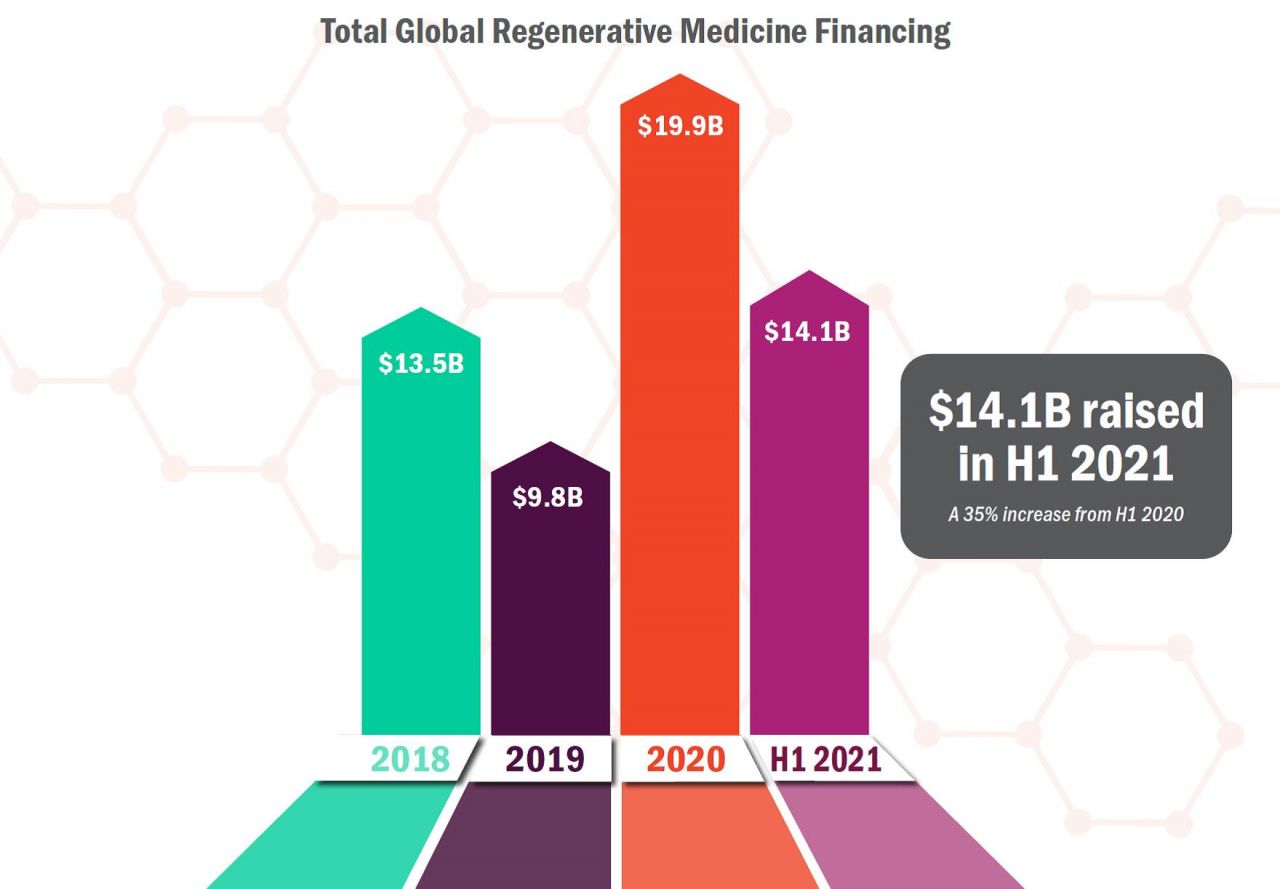

在首次公開募股(IPO)方面,今年上半年已有20家公司進行IPO,數量超過2020年全年的數量。

而分析再生醫學中的不同領域發現,以細胞為基礎的免疫腫瘤公司今年上半年募資達66億美元,首次超過基因治療公司募資64億美元,而在更廣義的細胞治療類別中,如帕金森氏症的幹細胞療法募集了11億美元。

圖、全球再生醫療募資金額(圖片來源:再生醫療聯盟)

*2021年H1多項首發 已有4項基因/細胞療法獲批

除了募資金額增加外,今年已經有4項先進治療產品(advanced therapy medicinal product, ATMP)獲得批准,目前仍有6項產品正在審查中,因此今年也有望成為最多項基因療法、基因修飾細胞療法獲監管單位批准的一年,可能會超過2016年創下的9項獲批紀錄。

一為bluebird bio的Skysona於7月底獲歐洲監管單位批准,可用於治療18歲以下攜帶ABCD1基因突變的早期腦性腎上腺腦白質營養不良(CALD)患者,是首款CALD的基因療法。

二為3月時,美國食品藥物管理局(FDA)批准必治妥施貴寶(Bristol Myers Squibb, BMS)和bluebird bio的anti-BCMA CAR-T細胞療法Abecma,用於治療對至少4種不同類型前線療法不起反應、或是疾病復發的多發性骨髓瘤(multiple myeloma)患者,成為FDA批准首項多發性骨髓瘤的CAR-T療法,也是首項靶向BCMA的CAR-T細胞療法。

三為今年2月,美國FDA宣布,批准BMS旗下Juno Therapeutics公司開發的CAR-T療法Breyanzi (lisocabtagene maraleucel)上市,用於治療對兩種以上全身性治療無效、或治療後復發的瀰漫性大B細胞淋巴瘤(DLBCL)患者。

四為中國批准了吉利德科學(Gilead Science)子公司Kite的CAR-T療法Yescarta(axicabtagene ciloleucel),也是中國的首個 CAR-T 療法。

而目前正在FDA與歐盟審查中的是,楊森(Janssen)與南京傳奇(Legend)合作開發治療多發性骨髓瘤的anti-BCMA的CAR-T療法cilta-cel,在臨床二期表現佳,多發性骨髓瘤的總體反應率為98%,已向FDA提交生物製劑許可申請(BLA),預計11月底結果出爐,未來將與Abecma競爭。

最值得注意的是,今年6月底,諾貝爾獎得主珍妮佛道納(Jennifer Doudna)創立的基因編輯公司Intellia Therapeutics,公布其和再生元(Regeneron)共同開發的CRISPR/Cas9基因組編輯候選藥物NTLA-2001,是首個體內CRISPR基因編輯臨床1期試驗結果。

數據顯示接受高劑量的遺傳性轉甲狀腺素蛋白類澱粉多發神經病變(hATTR-PN)的患者,血清中轉甲狀腺素蛋白(TTR)表現降低87%,超過標準護理療法降低的80%,十分具有前景。

雖然有多項細胞和基因療法獲批,但仍然面臨進入市場的阻礙,例如,bluebird bio並未與付款方達成地中海型貧血基因療法Zynteglo價格180萬美元的協議,也並未獲得某些國家的衛生當局認可,因此宣布退出歐洲市場。

*臨床試驗近3000項 集中腫瘤學領域

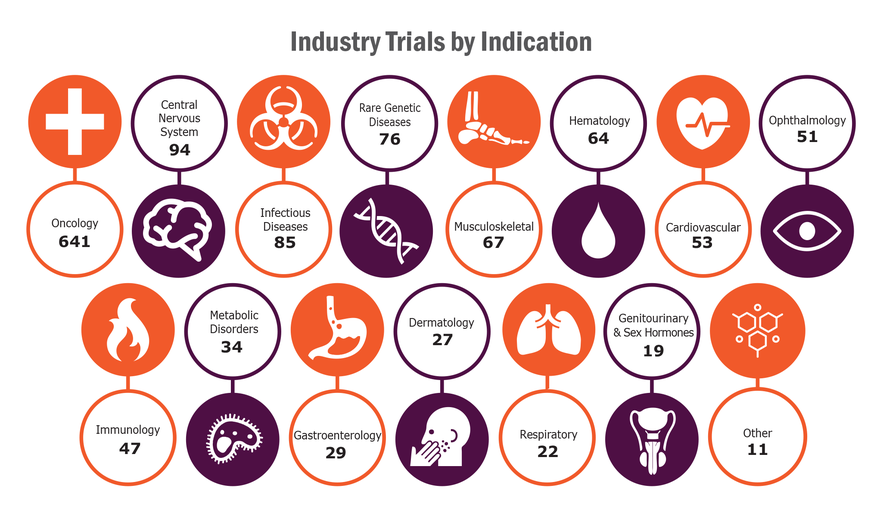

不過,還是有許多療法推陳出新,再生醫學聯盟報告統計,全球正在進行的臨床試驗有2,648項,由企業支持的試驗佔1,320項,其中臨床3期試驗佔158項,而學術研究或其他試驗佔1,328項,其中有85項進入後期臨床試驗。

而臨床試驗中,企業支持的試驗適應症主要集中在腫瘤學上,其次為中樞神經系統(CNS)疾病和罕見遺傳疾病,而學術研究中,適應症同樣集中於腫瘤學上,其次為傳染病和中樞神經系統疾病。

圖、全球由企業支持的臨床試驗1,320項中,適應症分布 (圖片來源:再生醫學聯盟)

參考資料:https://www.fiercebiotech.com/biotech/regenerative-medicine-nearing-a-banner-year-14-1b-cash-infusion-regulatory-milestones-and-a

再生醫學聯盟2021年上半年報告:https://alliancerm.org/sector-report/h1-2021-report