資誠生技醫療產業服務團隊(資誠團隊)於2月2日發佈「2024年生技醫療產業併購趨勢與展望」指出,承接2023年末大為復甦的併購熱潮,預測今年全球生醫併購活動將持續擴大。該報告詳述了生技製藥領域和醫療服務領域中的熱門標的,以及預測今年關鍵趨勢,包括:醫療服務集中化、因應高利率和股東報酬壓力調整產品線策略,和市場逐漸掌握審查監管動向,而作出的因應等。

責任編輯/巫芝岳

從必治妥施貴寶(BMS)以140億美元收購Karuna Therapeutics、到艾伯維(AbbVie)斥資101億美元收購ImmunoGen,全球生醫產業併購活動,在去(2023)年上半年沉寂一時後,年底快速復甦,2023年前十大生技產業交易案,甚至全數發生於第四季。

資誠生技醫療產業服務團隊(資誠團隊)於2月2日發佈的「2024年生技醫藥產業併購趨勢與展望」報告中表示,預測今年全球生醫併購活動的規模將繼續擴大。

在PwC的第27屆全球企業領袖調查(2024)中,更有54%生醫產業執行長表示,將在接下來的三年完成至少一項併購。

資誠團隊表示,雖央行升息隱憂及各地反壟斷監管趨嚴,可能對大型併購案件造成影響,然而,不論是股權或債權的投資人,皆已逐漸掌握市場法規動向,預計能在沉寂一時的併購市場中,選擇出值得投資標的。

而在臺灣,北極星-KY(6550)和保瑞藥業(6472)也分別在去年底和今年初發布併購消息。北極星於去年12月21日宣布,因看準霖揚生技的GLP-1藥物可望在2024年底進入商業化,斥資20億元新臺幣併購霖揚;保瑞則在今年1月16日,宣布以總價金不超過2.1億美元併購美國藥廠Upsher-Smith Laboratories,成為其進軍美國本土市場的第一個灘頭堡,並為其CDMO業務再增規模。

PwC全球生技醫療併購服務主管合夥人暨德國PwC合夥人Christian K. Moldt直指:「有鑑於總體經濟前景和監管機構政策逐漸明朗,加之買賣雙方對於估值的期望逐漸達成共識,我們認為生醫產業投資併購交易將會加速。」

生技製藥領域» GLP-1、CDMO、AI正熱門

資誠的該報告,針對生技製藥領域預測,包括:類升糖素胜肽-1 (GLP-1)藥物、具強健現金流的CROs/CDMOs及醫療科 技、人工智慧(AI)等等,皆是今年生技製藥的熱門併購領域。

資誠團隊特別提出,針對第二型糖尿病的降血糖與體重控制的GLP-1藥物,已逐漸取代mRNA新冠疫苗,成為市場新起之秀,其市場規模上看一千億美元。該類藥物也為諾和諾德(Novo Nordisk)、禮來(Eli Lilly)等已有產品上市的業者,帶來可觀收入、帶動股價飆升。

其GLP-1藥品相關產業鏈中的業者,也正逐漸擴大市佔,並利用銷售獲利,進一步投入創新研發。例如,市售GLP-1藥物多為注射劑型,因此也有藥廠瞄準將該藥改為口服劑型的能力進行投資,如羅氏(Roche)併購Carmot Therapeutics,及阿斯特捷利康(AstraZeneca)向Eccogene取得授權,皆是鎖定其口服GLP-1的研發能力。

除了GLP-1藥物外,資誠所提出數項出生技製藥的併購交易熱門領域為:「生技公司利用併購因應大量專利到期」、「具強健現金流的CROs、CDMOs及醫療科技公司」、「分割出售非核心資產 」、「人工智慧」。

資誠團隊表示,由於許多大型生技製藥公司,在五年後將持續面臨專利到期及產品研發上市出現缺口,因此將積極尋求併購機會。而展現良好現金流的CROs、CDMOs及醫療科技公司,對投資人和私募基金而言是非常有吸引力的產業。

另對大型藥廠而言,以分割出售非核心業務來降低研發支出、籌資投入更符合其核心題材的「企業產品組合最佳化」,是其併購主要方向。

而AI的潛力,如加速藥物研發及降低研發成本,或是在傳統方法侷限之外發掘全新藥物等,都讓製藥公司、生技公司及新創公司等,積極透過併購取得進展。

醫療服務領域» 醫院、醫療科技、醫療保健消費受矚

在醫療服務方面,資誠認為,醫院、可填補價值鏈缺口的創新數位科技;以及長遠趨勢推動下的醫療保健消費市場 ,也是受矚目的標的。

資誠團隊表示,由於政府停止疫情相關的補助、利率高漲對國家財政預算的壓力及臨床工作人力持續短缺,讓許多醫院因此面臨財務及營運挑戰,這些醫院可能成為私募基金併購標的,其潛在買方相信,透過顯著改善醫療照護品質及成本,醫院仍可創造價值。

而上述醫院所面臨的壓力,也促使醫療服務提供者尋求可提升效率的數位方案,因此,遠距醫療、健康科技及數據分析公司等,將成為很有吸引力的併購標的。

在醫療保健消費市場上,則因全球人口老化和收入水準改變,帶動健康消費產品需求成長,因此,近期分割成立的成藥(OTC)廠商及健康消費產品業者,預估將透過併購交易來加速轉型。

醫療服務集中化、調整營運策略、反壟斷審查影響降低

資誠團隊也提出多項今年生醫產業併購交易的關鍵趨勢,像是許多原先分散的醫療服務領域,如:私人診所、專科醫院、牙科、獸醫、眼科、生殖醫學、護理及長照等,正出現整併情況;而業者為導入包括:數據分析工具、數位療法、智慧健康裝置等數位科技,也促使其對相關公司進行收購或建立夥伴關係。

此外,在高利率環境、股東投資報酬壓力下,資誠推估許多公司會持續評估手上非核心及侵蝕利潤的資產後,以策略考量進行分割出售。而對中型生技公司而言,在美國2022年通過的《降低通膨法案》下,藥物研發的整體投資報酬降低,因此須重新檢視手上的研發項目,並適時的調整研發及併購交易的方向。

另外,資誠團隊表示,2024年相關審查對併購市場的影響,已不如去年顯著。許多業者在2023年對大型併購躊躇不前,轉而投入監管力度相對較輕的小型併購交易;部分業者在進行大型併購交易時面臨反壟斷訴訟。然而,近期幾項美國聯邦貿易委員會(FTC)在併購交易上的敗訴,也讓業者再次燃起追求中型或大型併購交易的動力。

例如:安進(Amgen)以278億美元收購Horizon Therapeutics的併購案中,監管機構將持續緊盯醫療服務領域的併購交易活動,且在認定特定併購交易「會干擾醫療照護服務的可及性或導致服務價格提升時」出手干預。

同時,資誠也預估,許多公司將更積極地建立夥伴關係或進行合資,以作為大型併購交易外達成轉型目標的替代方法。

像是默沙東(MSD)近期公布與日本藥廠第一三共,談成價值220億美元的合作案,就是一經典案例;在醫療服務領域中也可觀察到,不同的私募基金、醫院、醫療照護體系及非營利機構之間的合資案也在增加中,例如於近期公布的Henry Ford Health及Ascension Michigan高達105億美元的合資案。

資誠團隊最終提出建議,業者可開始規劃完整詳盡的併購交易策略,超前部署未來交易案。業者可先主動積極評估旗下產品組合、追求穩健成長目標時展現決斷力,及平衡法規監管與總體經濟環境風險,把握市場契機逐步布局。

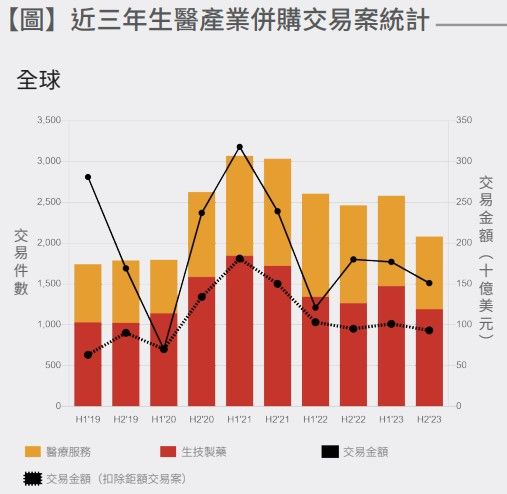

2023年生醫產業併購交易件數及金額

資誠團隊指出,全球生醫產業的併購交易件數,在2022年至2023年間下跌了8%,同期的交易金額則增加了9%。

其中,生技製藥的併購交易件數成長了2%,但交易金額卻大增22%,這是因為相較2022年只有6件的鉅額交易案(金額大於50億美元),2023年則有高達11件鉅額交易案所致。醫療服務併購交易件數及交易金額,分別下跌19%及32%,且相較鉅額交易件數於2022年有3件,2023年則僅有一件。

>>本文刊登自《環球生技月刊》Vol. 114