疫情帶來不可逆的全球供應鏈改組,「CDMO」產業當道,2022年全球醫材合約製造(Contract Manufacturing)市場為712億美元,2027年將成長至1,189億美元,CAGR高達10.8%。

相較仍在樓梯響的臺灣細胞CDMO業,低調的隱形冠軍醫材廠持續摘下國際CDMO大單,臺灣醫材CDMO 被譽為最美的臺灣雲豹,爆發力令人窒息!

貢獻臺灣生醫產業營業額達74%的醫療器材業,加上國內總計約2000家金屬、塑膠、電子製造業的製造基礎,如何把握天時地利,突破傳統代工,再爆下一個世界製造業奇蹟?

專題企畫/巫芝岳

撰文、攝影/巫芝岳、李林璦

採訪整理/巫芝岳、李林璦、吳培安

美術設計/黃黛鵑

參考資料/本刊資料中心、廠商提供、市場公開資訊

特別感謝/比翼生醫創投、Amed Ventrue、苡樂創新平台、經濟部技術處

去(2022)年起,有「臺灣醫材教父」之稱張有德創辦的益安(6499),正式宣布轉跨足醫材委託開發暨製造服務(CDMO)市場,並為此從2021年起,接連收購了MediBalloon、Second Source Medical,及Medeonbio三家美國醫材公司。

是什麼吸引力或推力,讓臺灣首家創新型醫材研發公司、並取得國內史上首件美國高階醫材上市前核可(PMA)的益安,決定競逐CDMO行列?

據市調公司Markets and Markets報告,2022年全球醫材合約製造(Contract Manufac-turing)市場約為712億美元,到2027年有望成長至1,189億美元,年均複合成長率(CAGR)高達10.8%。

根據經濟部統計,國內2021年生醫產業超過7千億新臺幣的營業額中,醫材營業額就達到2,363億元、CAGR為22.8%;若加總包括數位醫療及健康福祉等「醫材相關產業」,營業額可達到4,946億元,占比74%。

貢獻整體生醫產業營業額超過七成的醫材相關產業,加上臺灣傳統產業、電子業強大的製造與CMO背景下,專家們看好醫材CDMO的前景,一點也不亞於新藥,也更甚於目前仍在樓梯響的細胞CDMO產業。

為什麼?

究竟什麼是CDMO? 與OEM、ODM、CMO差異為何?

「原有設備製造商」(OEM)係指單純的委託代工;「原有設計製造商」(ODM)則具有完整的產品設計能力,可從研發、設計到生產都由製造方提供,採購方通常也會對製造方授權其品牌,允許製造方生產貼有該品牌的產品,即俗稱「貼牌」。

相對於OEM/ODM兩詞,較常見於製造業(包括醫材產業)、食品加工業,或部分保健食品領域中,生技醫藥業更常見的用詞為「委託生產服務」(CMO)和「委託開發暨製造服務」(CDMO)。

CMO和CDMO兩者,差別在於CDMO在產品開發上著力更多。苡樂創新平台表示,CDMO結合「客製化開發(D)」和「客製化生產(M)」的模式,在產品開發階段時,就與客戶緊密合作,甚至共同開發或代為開發設計,因此,能幫助更多研發型企業進行實際的技術轉化,比傳統代工更有效縮短產品上市時間、加速商業化。

此外,市面上也有如保健食品等廠商,會以「製造方是否涉及原料開發」,來區分ODM和CDMO兩詞,將CDMO解釋為服務延伸版的ODM。

在CDMO模式中,由於專利可能為委託方和製造方「雙方共有」,因此,製造方可望在產品銷售時持續取得分潤。

品牌商CDMO「一條龍服務」需求連年成長

提供醫療科技製造顧問服務的Alira Health,在其發表的《2022年醫療技術委託製造報告》(The 2022 MedTech Contract Manufacturing Report)中表示:隨著醫療保健行業在後疫情時代反彈至相對正常的狀態,全球醫療技術產業市值也增長了16.8%;該成長在很大程度上,是因為產品庫存需求上升,導致外包產能需求穩固,也讓「廠商與CDMO的合作關係」得以強化。

此外,全球醫療器材市場持續推陳出新,品牌商也必須不斷創新、解決複雜的問題;面對競爭上的時間與成本壓力,品牌商對尋求CDMO的需求正連年成長。

不同於傳統代工製造的CDMO,由於服務更為完整,對於新創公司、學研單位,以及正在建立研發團隊和開發能力,或是擁有設計能力卻缺乏足夠資源和經驗的公司,尤其合適。

同時,對於法規監管嚴格的醫材,CDMO廠商也能提供一定的支持,例如尋得在目標銷售地設廠的CDMO公司,其最終產品能在當地合法生產、銷售的機率也會提高。

前工研院生醫所所長林啟萬去年曾在公開場合表示:「CDMO有專利、懂製程、有該領域的專業知識,知道怎樣加值創新產品,怎樣會有更多的發展空間。」

林啟萬指出,CDMO所提供的經驗,能幫助新創團隊或產品避開法規上的挑戰、將產品開發得更能讓使用者接受等,對於許多提出創新想法,但缺乏將產品開發完成經驗的單位或公司相當合適。

前工研院生醫所所長林啟萬去年曾表示,CDMO有專利、懂製程、有該領域的專業知識,知道怎樣加值創新產品,怎樣會有更多的發展空間。(圖/本刊資料中心)

臺灣醫材製造業量能雄厚 CDMO轉型重要平台

而從臺灣整體醫材產業看,根據經濟部技術處今年初資料,國內在塑膠產業、金屬產業,以及電子產業的廠商數,分別約為521、591、843家,且自1980年代至今產值仍連年成長,醫材製造業成為支撐臺灣經濟的重要根基。

將募集第三支基金專注投資臺灣醫材CDMO的美商亞美登創投(Amed Ventures)管理合夥人戴元瑋也指出,醫材若按製造類別分類,大致可分成三大領域――塑膠/高分子材料、金屬,以及電子類,而臺灣在這三個領域中的製造上,其實都具有相當的量能。

同樣正募集第二檔投資基金的比翼生醫創投表示,臺灣的製造業不但擁有成熟的產業鏈、供應鏈穩定,也具備精密儀器和先進材料等專業知識,很適合用於法規要求高的醫材開發。

過往,製造業、半導體產業接單後馬上賺取營收的代工製造模式,在連續面臨自2016年美國總統川普(Donald Trump)上任後的美中貿易戰、2019年底爆發的新冠肺炎等動盪,所造成的全球供應鏈重組下,不得不面臨轉型之途。

論及轉型,經濟部技術處簡任技正戴建丞表示,「1990年代時臺灣開始導入GMP制度,有些原先生產塑膠袋的廠商便開始嘗試生產醫療手套,讓毛利大增,甚至銷售到全球;又例如成立於1983年、現已是電動代步車領導品牌的必翔,也是從臺灣早期電動農機的技術轉型而來。」

到了2000~2010年代,許多電子廠開始轉型投入體溫計、電子血壓計、血糖機等家用醫材代工。根據2007年《遠見》的報導,當時全球需求量約2,300萬台的電子血壓計,有近一半為臺灣或臺商所製造,成為僅次於日本大廠歐姆龍(Omron),全球第二大的電子血壓計製造國。

2015年左右,人工智慧(AI)興起,加上政府鼓勵創新創業的氣氛下,許多醫學機構的研究人員、醫師們開發出許多智慧醫療技術,成為當今醫材最重要的創新方向。

戴建丞也分享,臺灣醫材業目前之所以擁有如今的產值,很大一部分正是歸因於國內製造業轉型的「外溢效應」。

他舉例,如南部的螺絲製造業在政府鼓勵下轉做人工牙根,把原先1公斤賣1百元的螺絲,轉型為每根售價1千元的牙根,「金屬精密機械跨足骨材,驗證了製造業的外溢效應,醫材產業也成為傳產與電子產業重要的轉型平台!」戴建丞說。

醫材CDMO 產業未來重要版圖 電子五哥也參一腳

苡樂創新平台執行長湯孝威指出,傳產過去代工的毛利率可能僅3~5%,但若轉代工製造醫材,毛利率輕易就能高達40~50%。

「我們也因此認為,醫材CDMO真的是臺灣產業的未來重要版圖。」湯孝威強調。

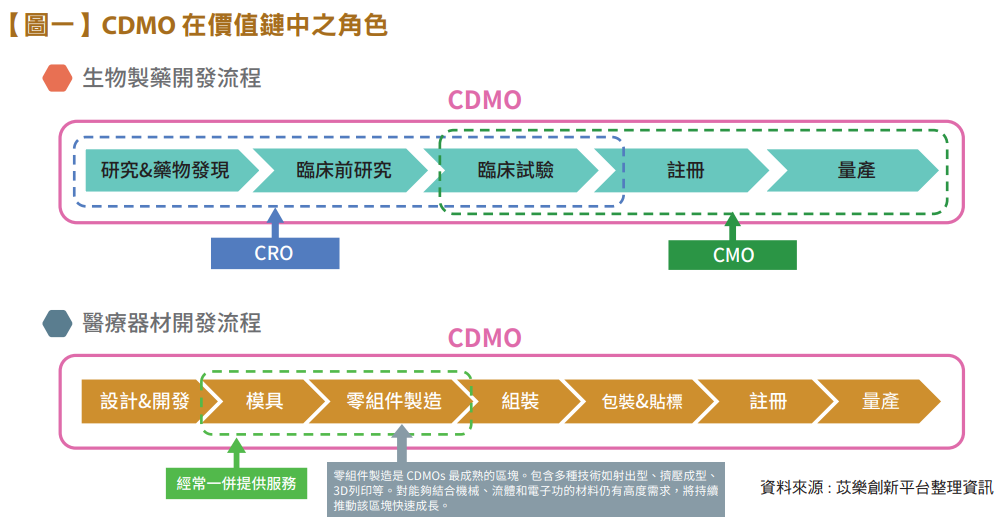

而根據苡樂創新平台整理資訊,如同生物製藥開發流程中,CDMO可以從最初「藥物發現」到最終「量產」階段提供服務般,醫材CDMO同樣可協助品牌商從「設計與開發」到「量產」一條龍地開發。

其中,「零組件製造」是CDMO發展最成熟的階段,運用包含:射出成型、擠壓成形、3D列印等技術,能讓對結合機械、流體、電子等材料有高度需求的廠商,有效快速成長。(見【圖一】)

而醫材製造的高毛利,更吸引電子五哥也參一腳。

例如緯創(3231)旗下的緯創醫學,從2016年成立至今,醫療代工一直是支撐公司的重要業務,如今佔營收比重仍達五成以上,分子檢測、非侵入性檢測醫材代工訂單的需求動能皆佳;據悉,國內多家分子檢測廠商的機台,也是由緯創醫學接下代工。而英業達(2356)旗下英華達,也早在多年前取得美國智慧手錶大廠Fitbit的代工單。

華晶(3059)集團低調跨足醫療電子領域,旗下榮晶生物科技經過長達3年的研發階段,也終於獲得國際一線大廠血糖計代工訂單,並於2011年底開始量產出貨。如今,榮晶生物科技更進一步陸續投入醫療電子技術研發,朝向微小化、低耗能、無線化等特性發展醫療電子產品,計畫將數位影像技術與更多的應用結合,提供客戶最佳的解決方案。

苡樂創新平台執行長湯孝威認為,醫材CDMO真的是臺灣產業的未來重要版圖。(攝影/巫芝岳)

轉型成功案例 證明臺灣醫材CDMO國際接單能力

一些傳產轉型成功的案例,更證明臺灣醫材製造廠的國際接單能力一點都不差。

成立於1977年的太平洋醫材,創立42年來幾乎未曾虧損,且營收逐年增加。其產品囊括醫院內使用的各種管、袋、瓶類,應用領域從急救、院內照護到手術、傷口引流、麻醉與呼吸治療等,甚至醫用氣體使用的主機、控制箱、負壓錶、各式接頭等品項多達600多款,Covidien、CareFusion等都是其生產客戶。

太平洋醫材發揮其在高分子材料的技術,在官網中強調,其能提供從法規諮詢、產品設計、生產製造到上市取證,一條龍的CDMO服務。

成立於1987年的大瓏企業,從電燒刀代工大廠崛起,經過20年的經營,已經成為全球電燒筆刀產品(ESU-Electro Surgical Unit)最大供應商,銷售量已達全球25%,主要客戶涵蓋歐美,實現了當初懷抱著要在醫療器材包裝上印上Made in Taiwan的理想。

為資本市場所熟悉、典範轉型成功的代表案例――成立於2004年的達亞科技(6762),從客戶遍及手機等消費性電子大廠,2008年毅然轉型,果斷跨入高門檻的醫材領域,與益安生醫聯手開發心導管止血裝置,成為臺灣史上首款取得FDA高階醫材認證的醫材,並授權給日本大廠Terumo;2019年底興櫃,旋即於2020年底上櫃,股價一度飆漲到326元,直逼生技股王。目前,手握國際醫療器材前3大品牌公司訂單。

與達亞同年(2004年)成立的鐿鈦科技(4163),早年以生產製造精密扣件起家,憑藉多年替國際級醫療大廠代工之經驗及技術,做出嬌生(J&J)代工廠做不出來的微創手術穿刺器刀頭,自此國際上聲名大噪,成為臺灣微創手術器械關鍵零組件之先驅,主要產品開腹式及內視鏡腹腔手術器械零件贏得國際大廠長年合作。

為擴大事業版圖,鐿鈦又透過轉投資,持有台微醫(6767) 34.5%股權、聯合骨科器材股份有限公司(4129) 3%股權等,積極佈局醫療相關的器材供應。

隱型眼鏡CDMO 出口額15年翻10倍

目前,臺灣醫材CDMO發展最成熟的領域,則非隱形眼鏡莫屬。

隱形眼鏡近幾年蟬聯醫材出口額排名第一,根據經濟部統計,國內隱形眼鏡出口額連年成長,從2006年的14.4億元新臺幣,至2021年達到145.29億元,15年間翻了10倍之多!

臺灣隱形眼鏡代工之所以如此大幅成長,除了歸因於全球近視人口比例持續增加(2020年全球超過3成人口近視,預計到2050年會成長至5成)外,還包括隱眼材質不斷優化、配戴舒適度增加、「美瞳」鏡片等出現而刺激時尚消費,以及中國市場崛起快速等。

國內的精華光學(1565)、晶碩(6491)、金可、大立光(3008)旗下的星歐光學等,都已成為名符其實的「隱形冠軍」。取得國際大廠博士倫(Bausch & Lomb)代工權的精華光,其股價自公司成立一路上漲,也曾在2017年一度漲到最高點1,025元,成為當時的生技股王。

廠商還不斷開發出創新技術、與國外品牌廠研發合作,自有品牌如:精華光的帝康、金可的海昌,以及晶碩等,已經闖進幾乎九成以上由嬌生、愛爾康(Alcon)、酷柏光學(CooperVision)及博士倫寡佔的隱眼市場。

目前,臺灣醫材CDMO發展最成熟的領域,則非隱形眼鏡莫屬。(圖/pixabay)

技術門檻、利潤更高 微創手術醫材CDMO 新崛起

除了隱形眼鏡、塑膠製品等高分子材料,微創手術醫材是多位產官學專家臺灣未來最受看好的醫材CDMO領域之一。

從電燒刀代工大廠大瓏企業到目前如達亞、鐿鈦,以及2013年成立專攻手術導管的峻程(見文後),其今年粗估已經在全球接下八十萬套精密導管的訂單,客戶攻進北美最大醫材公司、全球三大內視鏡廠,營收有望突破三億元,已晉身國內高階醫材導管領域的臺灣隱形冠軍。

隨著外科手術的進步,「微創醫材代工」有望成為臺灣CDMO的重要支柱。

約在1980年代中期問市的微創手術,發展至今已有40年歷史,由於手術傷口小,可有效減少疼痛、出血和感染機率,現已廣泛應用在各科手術中。

根據市場統計,包括:俗稱電燒刀的射頻消融術(RAF)器械、導管、內視鏡等微創手術器械,2021年全球市場高達277億美元,預計到2030年可達到700億美元。

戴元瑋指出,當今醫學領域中,微創手術可說是只會持續擴大、不可逆的領域;此外,微創手術器械的技術門檻高,具有競爭壁壘較高、利潤也較高的優勢。

「在精密的微創手術器械中,可能同時涉及塑料、精密金屬等複雜設計,」戴元瑋強調,「這對於塑膠、金屬與電子製造業都相當成熟的臺灣而言,是相當大的利基。」

因此,Amed有超過80%的投資標的,都集中在微創領域,治療適應症遍及腦神經血管、心血管、周邊血管等相關導管手術,以及婦科、眼科的微創手術等。

此外,從全球資本市場角度看,戴元瑋指出,目前國際上許多微創手術器械公司,都是大廠積極併購的對象,在歐美更不乏許多大型IPO案。因此,微創產業領域投資退場機制明確,對投資者相當具有吸引力。

達亞科技副總經理魏鴻文也表示,他們從2008年自3C電子業跨入醫材製造至今,微創手術確實在10多年間逐漸成為主流。

達亞除了目前的主力產品,包括心血管微創手術、腹腔鏡微創手術等手術器械耗材外,也瞄準微創趨勢,即將往微創手術機器人代工發展,正陸續開發手術機器人相關技術、數位微創手術平台中。

戴元瑋指出,目前國際上許多微創手術器械公司,都是大廠積極併購的對象,在歐美更不乏許多大型IPO案。(攝影/吳培安)

醫材CDMO爆發力 被譽為最美的臺灣雲豹

近幾年,臺灣「CDMO」已經在生醫產業中被喊得震天價響,政府政策也正式納入發展項目。

2022年起實施的《生技醫藥發展條例》,相較於舊版條例,將包括再生醫療、精準醫療、數位醫療等新興領域及CDMO納入獎勵範圍。

「最具結構性上的改變,就是把除了研發以外的『代工製造』納入獎勵。」戴建丞說明。

但是一如傳統醫療器材業者普遍作風低調的特性,多位深諳產業的政府與學研專家,對本刊強調:「如果你還只認知到細胞治療CDMO,不認為『醫材』CDMO、代工製造等是政府的重點項目,這觀念恐怕是錯的!」

還有專家生動地形容,相對其他高調的生技醫藥領域,過去以來,臺灣醫材製造業者已經累積雄厚實力,他們有著如豹一般的特性,「豹有安靜而神秘的性情,嗅覺、聽覺、視覺都好,智力超常,隱蔽性強,但奔跑疾速甚至超越獅子、老虎,也是少數可適應不同環境的貓科動物。」

「當其他領域CDMO還在找尋獵場,他們已經潛近獵物並且準備突襲,爆發力讓人窒息,臺灣醫材CDMO像是臺灣特有雲豹,低調卻難掩魅力!」

在天時、地利下,若加緊發展,臺灣醫材能否真正跳脫傳統代工,轉型更高技術層次的CDMO?臺灣醫材CDMO真能為臺灣帶來下一波MIT製造奇蹟?

目前該發展的重點為何?臺灣又有何不足需補強之處?下文將進一步為讀者解析。

國際供應鏈重組 臺灣醫材CDMO崛起新契機!?

「全球供應鏈重塑下,許多美國醫材大廠正在積極群找新的供應鏈,這時正是臺灣的機會。」戴建丞直指。

他表示,美國在2018年對中國的心電圖儀、超音波等高階醫材開始課徵重稅,藉此降低對中國的依賴,總統拜登也在去年12月簽署了《美國國家生技及生物製造倡議》行政命令,推行在美國本地製造。

美國是醫材品牌強國,全球前10大醫材廠有7家位於美國,其過去不論研發或製造,都與中國密切合作,但近年種種「排中」舉動,掀起一波供應鏈重組。

戴建丞又以代工重鎮――愛爾蘭為例:「愛爾蘭在英國2016年通過公投決議脫歐後,成為歐洲唯一以英文為官方語言,且技職體系強的國家。」(編按:歐盟目前以英語為官方語言的國家,僅有愛爾蘭和地中海國家馬爾他兩國。)

他表示,監管上採歐盟標準,並執行低稅政策下,使愛爾蘭成為美國對歐洲的重要橋樑,也讓目前全球前15大醫材廠,有13家在愛爾蘭設置工廠,使該國成為醫材製造的強國。

「臺灣是否可能仿效愛爾蘭成為代工製造重鎮,甚至進一步成為亞洲的高階醫材生產中心?」戴建丞認為機會相當大。

市調指出,從全球角度而言,中國和印度是驅動醫材製造市場成長的重要動力,由於這些國家監管要求較為寬鬆,許多製造廠選擇在該處增設工廠。

但相較於中國和印度,製造品質更佳的臺灣,要成為「高階醫材生產中心」卻更具機會。

聚焦於塑膠零組件模具與射出成型的醫材代工大廠的達亞,副總經理魏鴻文指出,目前臺灣與中國、日本、韓國,以及新加坡、馬來西亞等東亞/東南亞對手相比,我們在產業鏈整合能力上雖然較差,許多原料仍仰賴進口,但品質上仍受到歐美青睞。此外,比翼生醫創投也表示,臺灣地處亞洲樞紐,可觸及數十億的人口,又靠近中國、日本和南韓;且亞洲地區中產階級和老年人口不斷成長,對醫材的需求正快速增加中。

因此,臺灣的地理位置優勢,可望讓醫材CDMO公司更迅速進入此市場,臺灣完善的交通運輸,包括高速公路、高鐵、航空、航運等,也能加速產品的交付,有利於國內醫材CDMO打進國際市場。

不過,魏鴻文也進一步分析了區域不同國家的競爭差異。

「就達亞所代工製造的手術用二、三類醫材而言,韓國是我們強勁的對手。」魏鴻文表示,韓國的整合能力略遜臺灣,但整體競爭力和臺灣差不多。

「中國的優勢在於產業鏈整合,從原料到後續各種工廠都具備,但臺灣的品質仍較優越;而日本在產業鏈外移下,產業鏈整合已經顯差,但技術相當強,甚至臺灣目前也有醫材是前段由日本製造,臺灣再做後段加工。」

魏鴻文補充,新加坡與馬來西亞產業鏈整合能力不容小覷,僅次於中國,星馬透過馬來西亞取得原料、在新加坡進行組裝並輸出,近年也相當有競爭力。

經濟部技術處簡任技正戴建丞表示,全球供應鏈重塑下,許多美國醫材大廠正在積極尋找新的供應鏈,這時正是臺灣的機會。(攝影/李林璦)

>>本文刊登於《環球生技月刊》Vol. 106