從2006年的RNA靜默研究,到去(2023)年的mRNA核苷酸修飾技術,今年,發現miRNA的兩位科學家,抱走了第三座諾貝爾生醫獎。

人們對RNA已不陌生。新冠肺炎疫情下,mRNA家喻戶曉,但這項技術等了20餘年,才成功疫苗商品化。

疫後,以RNA為基礎的新藥、疫苗、CDMO公司,全球核酸藥物開發掀狂潮!

RNA將引領未來10年創新藥品開發新主流。臺灣如何把握先機卡位?優勢與挑戰又在哪裡?

撰文:吳培安

採訪整理:吳培安、彭梓涵

資料研究:吳培安、彭梓涵、李林璦

攝影:吳培安、彭梓涵、黃佳啟

視覺/美術設計:黃黛鵑

特別致謝:北美智權生醫團隊、安美睿生技、資策會科技法律研究所、生技中心產業發展處產業資訊組ITIS研究團隊

全球經歷新冠肺炎(COVID-19)衝擊,兩款開發不到1年就獲准上市的mRNA疫苗,已經成為大眾的日常。截至今年3月,全球已經有超過50億人接種了mRNA疫苗。

在疫情趨緩的2023年,諾貝爾生醫獎眾望所歸頒給了在核苷酸修飾取得開創性進展、讓生技公司得以開發出mRNA新冠疫苗的兩位科學家,分別是賓州大學教授暨BioNTech顧問Katalin Karikó,以及賓州大學教授Drew Weissman。

今年10月,RNA相關研究再次登上諾貝爾獎舞台。麻州大學醫學院Victor Ambros與哈佛醫學院Gary Ruvkun,因為發現微小RNA(micro RNA,或簡寫為miRNA)與其在轉錄後基因調控中的重要作用,抱走了2024年諾貝爾生醫獎。

自21世紀以來,加上2006諾貝爾生醫獎所表彰的RNA干擾(RNAi)機制,已經有三項諾貝爾生醫獎與RNA直接相關。這些重大發現,都成為核酸新藥、疫苗研發的基石!

雖然疫情平息後,核酸藥品的熱潮稍有減退,但根據Global Market Insights今年2月的調查報告,仍推估RNA療法全球市場規模將從2023年的192億美元,成長到2032年的311億美元,年均複合成長率(CAGR)達5.7%。

然而,若仔細回顧,mRNA從1960年被發現,經過了60年才在疫情期間真正商品化;RNAi在1998年被發現,從發現到藥物上市經歷了20年。顯然,將RNA開發成核酸藥物或疫苗,有許多挑戰……!

2024年諾貝爾生醫獎,頒給發現micro RNA的Victor Ambros教授與Gary Ruvkun教授。(圖/ 翻攝自諾貝爾獎官方網站)

半衰期、藥物傳遞、免疫原性挑戰 曾澆熄核酸藥品火苗!

根據生物技術開發中心(DCB)產業發展處產業資訊組ITIS研究團隊莊昭儀副研究員的公開演講,相較於傳統大小分子藥物,核酸藥品的優勢主要在於它們不受蛋白質的結構限制,透過調節細胞內RNA的表現達成療效,因此,有望填補未滿足的醫藥需求。

其在形式上也相當多樣化,最簡單的分類方法,是依據核酸序列的長短分成兩大類,分別是「長鏈RNA」的mRNA藥物與疫苗,以及「短鏈」的反義寡核苷酸(ASO)、RNAi (包括siRNA和miRNA)、核酸適體(Aptamer)等,其中ASO是最早開始發展的短鏈領域。

不過,RNA在藥物開發史上,一開始發展並不順遂。1998年,在科學家Andrew Fire與Craig Mello在模式動物線蟲體內發現雙股RNA能針對特定基因序列加以抑制、調控基因表現後,許多藥廠就想找出將其製成核酸藥物的方式。

在2002年左右,率先投入核酸藥物的生技公司,包含了:艾拉倫(Alnylam)、Sirna、Silence、Tekmira等;到了2005年,諾華(Novartis)、羅氏(Roche)、默沙東(MSD)等大藥廠也陸續加入賽局。

但在2008年,核酸藥物的開發瓶頸一一浮現。產業界發現,核酸藥物不僅半衰期短,將藥物有效率地傳遞到人體內也是個問題,再加上給藥後患者產生的免疫原性(Immunogenicity),使得大藥廠開始撤離,核酸藥品開發也一度退燒。

不過,2011年還是有幾家生技公司仍開發出核心技術,例如Genevant、Ionis、Arrowhead等。此外,美國食品藥物管理局(FDA)在1998年~2014年間,還是批准了數項核酸藥物,分別是ASO藥Vitravene、ASO藥Kynamro,以及適體藥物Macugen。

LNP包裹技術獲突破 RNAi療法再掀核酸藥品狂熱

到了2016年,核酸藥物的半衰期、藥物傳遞、免疫原性等問題,陸續獲得突破,除了化學修飾和配體技術外,表現最為亮眼的就是脂質奈米微粒(LNP),透過特殊製程混合特定成分的離子脂質,竟同時使這三項挑戰都得以改善。

在LNP的快速演進下,艾拉倫的Onpattro在2018年成為第一款上市的RNAi藥物,獲得FDA批准治療甲狀腺素運載蛋白發生基因突變所引起的遺傳性澱粉樣多發性神經病變(hATTR),也讓艾拉倫一舉成為核酸藥品領域的明星生技公司。

2020年,在全球新冠肺炎疫情中,兩款mRNA疫苗獲得批准,使得核酸藥品一躍成為全球生技醫藥發展的焦點。

與德國BioNTech合作的輝瑞(Pfizer)賺進大把現金流,隨後展開許多樁鉅額合作案和新創支持計畫;莫德納(Moderna)也從低調的腫瘤疫苗開發商一舉成名,成為全球家喻戶曉的跨國生技公司。

大藥廠也在市場回溫下再次進場,現在包含:武田(Takeda)、阿斯特捷利康(AstraZeneca)、諾華、輝瑞、羅氏、安進(Amgen)、葛蘭素史克(GSK)、嬌生(Johnson & Johnson)皆在此布局。

莊昭儀指出,2022年10大生命科學交易案中,核酸相關療法就有3件,其中交易金額最高者是流感疫苗龍頭CSL Seqirus,以45億美元與Arcturus合作具自我擴增(Self-Amplifying)特性的mRNA技術,開發多種疾病疫苗。

艾拉倫(Alnylam)的Onpattro在2018年成為第一款上市的RNAi藥物。(圖/翻攝自Alnylam公司官方網站)

全球超過2千件RNA藥品臨床 mRNA、RNAi熱度反超ASO

如今,全球正迎來一波新的核酸藥品熱潮,且臨床試驗版圖的主宰者,可預期將是以mRNA、RNAi為主的新藥和疫苗。

根據委託臨床試驗服務(CRO)公司諾佛葛生技顧問(Novotech)在今年2024年針對RNA藥品的全球臨床試驗分析報告,2019年~2023年間,全球RNA藥品已啟動/進行中的臨床試驗超過2,000項。

其中,臨床試驗件數以北美最多(34%)、亞太地區(29%)、歐洲(24%)、其他地區(13%);若依臨床試驗階段區分,臨床一期占35%、臨床二期佔43%佔比最高、臨床三期佔22%。

在療法類型中,mRNA疫苗佔比最多58%,其次是RNAi療法35%,ASO僅佔5%、適體佔3%,顯見mRNA和RNAi的熱度,已經遠超ASO、適體等其他發展較早的RNA藥品領域。

疾病領域方面,將近50%的核酸藥品都鎖定感染性疾病,特別是新冠肺炎,其他疾病如B型肝炎;腫瘤學則佔18%,包含乳癌和血液腫瘤;糖尿病或是罕見的類澱粉病變(Amyloidosis)等代謝性疾病佔9%,心血管和消化道各佔5%。

目前,美國FDA已經批准超過20項RNA藥品,包括13項ASO藥物、6項siRNA藥物及4項mRNA疫苗(包含雙價疫苗及加強劑版本),其中ASO和RNAi藥物多用於遺傳性疾病,mRNA疫苗除了用於預防新冠肺炎,也有呼吸道融合病毒(RSV)疫苗上市。

臺灣核酸藥品發展尚在早期階段、CDMO建置中

臺灣的核酸藥品,發展現況又是如何?

目前,衛福部食藥署(TFDA)已經批准了4項核酸藥品,但都是進口藥物,分別是:百健(Biogen)的脊髓性肌肉萎縮症療法Spinraza、艾拉倫的家族性澱粉樣多發性神經病變療法Onpattro、急性肝臟型紫質症療法Givosiran,以及莫德納的新冠肺炎疫苗Spikevax。

據本刊走訪國內業者,在受限於經費考量,以及設備、原料、法規等產業鏈尚未成熟等環境條件下,目前國內實際投入核酸藥品研發的生技公司並不多,且候選療法目前都尚在臨床前或臨床早期階段。

大多數的開發者,也未將產品線全部押注在核酸藥品,而是當成跟隨未來趨勢的第二成長引擎,完全投入核酸藥品開發的業者並不多。(見後文《臺灣核酸藥品開發最前線!盤點臺灣10家核酸新藥、疫苗生技公司》)

業者也直言,雖然臺灣學研界對核酸技術並不陌生,也對運輸核酸的LNP技術有所掌握,但從實驗室到放量生產、商品化,其實還有一段很大的鴻溝。

不過,國內最率先投入核酸藥物開發的視航生醫創辦人卓夙航表示:「我認為臺灣發展核酸新藥還是有利基,因為這是一個全世界起跑點都沒有差很遠,科學家和產業界都起步不久的領域,所以我們還有機會搶先。」

除了研發之外,國內也有許多國家級學研機構和廠商在疫情期間就持續布局核酸藥物的CDMO能量,包含:中研院、國衛院、工研院、生技中心,以及臺灣生物醫藥製造(TBMC)、建誼生技、基龍米克斯、予宇生技等。(見後文《臺灣核酸藥物及疫苗產業鏈巡禮――儲備本土核酸量能外,如何抓住核酸藥品、CDMO商機?》)

食藥署構建國家實驗室 跨部會計畫協力檢測技術、標準化管控

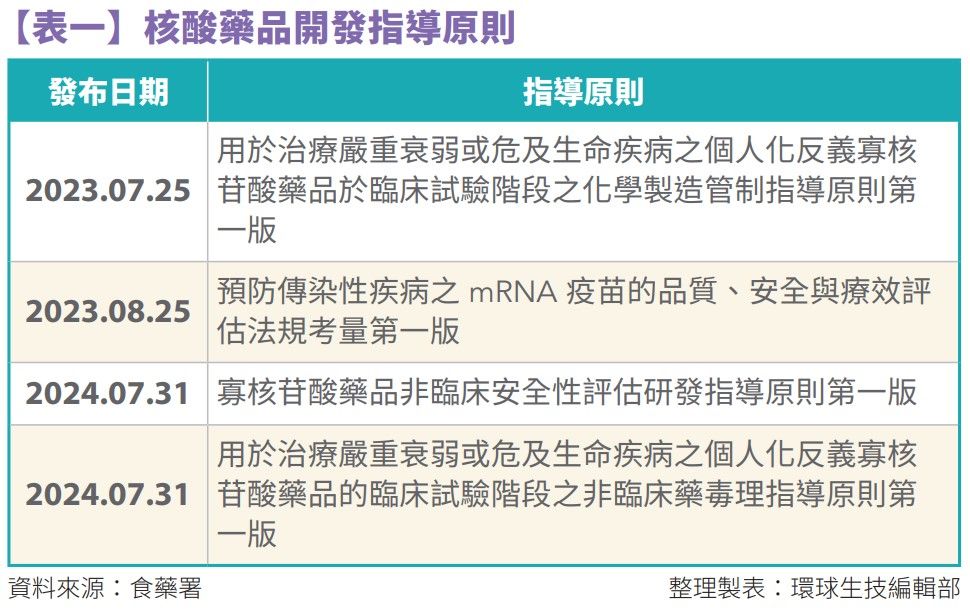

現任食藥署副署長王德原也分享,針對核酸藥品這項新興藥物開發領域,食藥署與醫藥品查驗中心(CDE)從2023年7月起,就針對核酸藥品這個新興領域發布相關指導原則,也為開發業者提供輔導機制。(見【表一】)

食藥署也與經濟部、工研院、CDE合作,自2023~2026年間執行「建置臺灣創新生物製造研發服務能量行動方案—核酸藥物關鍵技術引進暨研發建置計畫」,規審投入3.6億元經費,針對經濟部欲引進的核酸藥物規模化產製技術平台、產品開發與CDMO廠開發的生產技術,建構核酸藥物品質檢測技術細節及標準化管控。

王德原說明,就製造廠及檢驗技術面,食藥署透過數位管理GMP規範智慧系統與輔助機制,及完善創新生物藥品的智慧檢測標準化管控模式,以穩定製程研發品質、銜接關鍵技術開發,解決研發製造的複雜挑戰。

於產品品質確保與提升面上,食藥署考量現階段國際發布核酸藥物的品質管理僅為概要性文件,為及早於產業發展早期注入國家品質管控支援,食藥署藉由國家實驗室實務檢測能力,建立核酸藥物品質關鍵檢驗技術與指引文件,以滿足產業於產品檢測技術細節及標準化品質管控需求,同時強化產官檢驗量能鏈結。

王德原進一步說明,食藥署從2021年6月第一批新冠疫苗起算,到2023年12月止,食藥署共查驗了共173批(8,035萬5,339劑)新冠疫苗,其中有78批次屬於mRNA新冠疫苗,對核酸藥品的檢驗並不陌生,「我們也會充分運用這些經驗,希望能夠幫助到業者。」

王德原也分享,CDE與食藥署正在持續參照其他國際法規監管機構針對RNA藥品或疫苗的特別管理要求,撰寫成相關基準。例如,歐洲預計在明年發布3篇mRNA指南,透過國際醫藥法規協和會(ICH),臺灣就有機會跟上國際腳步,寫進藥典或是公布新的基準。

今年10月,食藥署也主辦了「2024亞太國際新穎核酸藥物檢驗技術交流研討會」,邀請到奧地利、英國、日本等國際實驗室管制的專家來臺演講。

王德原表示,會中分享了許多特殊的檢驗技術或儀器,這些知識不只官方實驗室需要,產業的生產廠也需要具備。

「確認上市藥品的品質安全及療效還是食藥署最主要的任務,即使是創新的核酸藥物,或是生物相似藥、細胞或基因治療製劑,我們都有相關的專案輔導機制。」王德原說。

王德原建議,國內的研發團隊從一開始的臨床前動物試驗設計、甚至是有概念的時候,就可以找食藥署和CDE,減少後續走錯路、增加開發成本的風險。

最後,王德原也表示,核酸藥物領域中大廠的專利布局卡住了很多發展機會,特別是國內許多研發團隊都以mRNA疫苗為目標,更是不可不慎。

「我相信做mRNA疫苗國內絕對有能力,但在研發過程中有沒有辦法取得專利授權、或是閃避專利,是很大的挑戰。」王德原說。

DSC_3641_TFDA王德原.jpg)

食藥署副署長王德原建議,國內的研發團隊從一開始的臨床前動物試驗設計、甚至是有概念的時候,就可以和食藥署和CDE討論。(攝影/吳培安)

今年10月食藥署主辦「2024亞太國際新穎核酸藥物檢驗技術交流研討會」,邀請到海外國際實驗室管制專家來臺演講。(圖/食藥署提供)

不可不慎!一覽全球、臺灣專利核酸藥品分布概況

為了解全球與臺灣的核酸藥品專利分布概況,本刊與美商安美睿生技法規與科學分析師莊昇儒及北美智權專利師劉家豪合作,執行專利檢索調查,盤點核酸藥物/疫苗在全球的專利分布情形,以及臺灣在地研發的核酸藥品相關技術的專利調查報告,檢索時間至11月8日,共檢索得82,504件專利。

本次調查使用的關鍵字,包含核酸藥物/疫苗的有效成分(siRNA、ASO、mRNA、microRNA、RNAi及DNA)、核酸遞送系統、脂質奈米微粒(LNP)、病毒載體、RNA合成修飾等,並排除核酸純化、萃取及核酸檢測。

全球核酸藥品專利2013年後再成長 中國最多、美國次之

根據調查結果,全球核酸藥品相關專利1996年以前仍處萌芽期,從2000~2012年進入成熟期,2013年後出現再成長期。

在全球專利申請數前10名的申請人中,有6名為公司法人,4名為學研機構。排名第一的是美國加州大學董事會(Regents of the University of California),旗下擁有多個知名大學與研究機構,是美國首屈一指的學術研究系統。

第二名為美國賓州大學董事會(Regents of the University of Pennsylvania),由校友、社會領袖和學術界人士等多名成員組成,賓州大學教授暨BioNTech顧問Katalin Karikó,以及賓州大學教授Drew Weissman皆任職於此。

第三名為法國國家科學研究中心(Centre National De La Recherche Scientifique),是法國最大的公共科學研究機構;第四名為麻省理工學院(Massachusetts Institute of Technology),除了以物理科學和工程學著稱,也大力發展生命科學,特別是基因工程技術。

第五名到第十名,依序是:諾華(Novartis)、美國哈佛大學校董委員會(President and Fellows of Harvard College)、美國衛生及公共服務部辦公室(United States of America, as Represented by the Secretary, Department of Health and Human Services)、羅氏(Roche)、艾拉倫(Alnylam)、德國Immatics Biotechnologies。

若依專利申請國別分析,專利申請量前10大的受理局,依序為:中國(26,110件)、美國(15,986件)、世界財產權組織(14,615件)、日本(12,607件)、歐洲(5,055件)、臺灣(2,749件)、韓國(1,118件)、澳洲(839件)、加拿大(771件)、德國(206件)。

莊昇儒分析師及劉家豪專利師皆指出,中國、美國及日本佔多數,可能原因為中國人口數相對龐大、對核酸藥物或疫苗有極大需求,而美國及日本是核酸藥物及核酸系統技術相對發展較早的國家,可能為本技術之重要市場,進而成為重要佈局國家。

另外,循專利合作條約(Patent Cooperation Treaty, PCT)進行國際申請的案件量高居第三,顯見此領域的技術傾向多國專利佈局。

核酸藥品在臺灣 2015後申請量穩定累積

針對臺灣廠商的專利佈局分析結果,顯示核酸藥品相關技術在1996~2015年間申請數量逐年上升,在2008~2011年間首次突破100件,並在2015年後維持平原期(落於120~150件之間),可見本技術對臺灣廠商而言,仍有一定的熱度及期待,因此維持一定的申請量。

在臺灣專利申請數前10名的申請人中,第一名到第七名皆是學研機構,依序為中研院、成功大學、國衛院、臺灣大學、工研院、高雄醫學大學、屏東科技大學;第八名為在美國南加州大學醫學院任教的林希龍(Lin Shi Lung),第九名為美洛生技董事長吳堂熙,第十名為中興大學。

莊昇儒分析師及劉家豪專利師表示,目前臺灣申請人中,由廠商自主開發核酸藥物疫苗的趨勢,仍不明顯。

可能是因為臺灣開發核酸藥物相關技術的模式,主要仍仰賴政府相關資源挹注,其後再藉由技術轉移或衍生新創的方式,將專利技術繼續發展。

>>本文刊登於《環球生技月刊》Vol. 122