自2013年創新創業納入政府政策,發展整整十年,萌芽、育苗、拔尖,前瞻、價創、A+,各部會支持計畫「接棒」成形,10年總計催生約5百家生醫新創!

環球生技從自有臺灣生技醫療產業資料庫逾千家公司中,篩選出360逾家於2016年後成立的新創公司,90% 出自臺灣產學合作衍生成立,或自主研發的創新

調查顯示,醫材、生農、製藥領銜,數位、資通訊、細胞/基因緊接在後,不過,2019年成為生技新創家數減少分水嶺,是疫情下大環境不利創業、還是生技募資寒冬太刺骨?

政府又祭出哪些政策,加速生技新創的誕生與茁壯?哪些新創公司將成為下一代臺灣生技之星?環球生技為您精選10家最值得關注的M.I.T.新銳。

撰文:吳培安、彭梓涵

採訪整理:吳培安、彭梓涵

資料研究:賴俊睿、吳培安、楊詠庭、楊雅涵、彭梓涵、李林璦、巫芝岳、劉馨香

攝影:吳培安、彭梓涵、羅翊方

美術設計:黃黛鵑

特別感謝:國家科學及技術委員會科技辦公室

「大健康醫療產業是繼ICT產業後,下一個臺灣最能發展的產業。」

臺灣資本市場的傳奇人物,曾輔導過百家企業掛牌上市,包括:愛之味、寶成、巨大、鴻海等知名企業,福邦創投董事長黃顯華一開場就鏗鏘有力指出,「生技醫療就是一門『未來影響力』的投資。」

他也透露,福邦創投正在進行改制,將旗下創投1號基金轉型成專門投資生技產業的永續型生技創投,特別將投資早期階段的公司,期待能夠養出金雞,甚至是下一隻生技獨角獸。

為什麼黃董要這時候成立永續型生技創投,甚至親自挽起袖子操盤?

從他過去閱覽臺灣產業風起雲湧、興衰更迭的經驗,黃顯華雙眼炯炯地給了我們答案:因為他遇見了專業、年輕、體力好、技術力強的生技團隊,讓他看見了生技醫藥在臺灣的希望。

「臺灣在國際上,最適合的角色是『腦』,研發和設計很強。套用在新藥研發上,如果0到1是研、10是拿到藥證,那麼臺灣一顆新藥不必從0做到10,而是可以從1做到7。」他說。

黃顯華進一步表示,「國際大藥廠就像是大聯盟的職棒隊,他們已經幾乎不從小培養球員,而是雇用很多的球探去看比賽,在高中、大學挖角潛力球星。而成為潛力球星,就是臺灣的機會!」

福邦創投董事長黃顯華指出,大健康醫療產業是繼ICT產業後,下一個臺灣最能發展的產業。(攝影/羅翊方)

臺灣健康醫療正迎來投資狂潮

生技醫療產業,也已經被點名是下一座護國神山。

回顧自2007年《生技新藥產業發展條例》訂定,臺灣生技產業市值自此力爭上游,據統計,至2021年底,總市值已達新臺幣1兆3,465億元。

2016年國發會啟動「5+2產業創新計畫」,加上生技產業表現持續上升、陸續開花結果,臺灣新創生技公司數量也持續增加。

2022年底,《生技醫藥產業發展條例》擴大納入新藥/新劑型、高風險醫材、再生醫療、精準醫療、數位醫療、CDMO、創新平台等七大領域,提供投資抵減和租稅優惠,期望再創臺灣生醫與產業生態系發展高峰。

過去,遲遲在產、官、學、研、醫之外的「金」(資金),也加入走入生態系整合。2021年,臺灣證交所的臺灣創新板正式開板,櫃買中心也在興櫃股票市場增設戰略新板;臺灣第一家進入資本市場的永續型生技創投「鑽石生技」,也在2022年7月25日登上興櫃。

股民對國家生技產業的信心,從2015年基亞、浩鼎事件的衝擊中逐漸回溫;即使新冠肺炎疫情(COVID-19)來襲,但疫情期間3年內,伴隨疫情醫藥需求的各類生技股漲跌幅,都緊緊抓著股民的眼球,追獵著下一支股價準備扶搖直上的生技潛力股。

國家生技研究園區生醫轉譯研究中心主任吳漢忠也表示,臺灣的生醫新創雖然面臨著許多挑戰,包括資金支持、生醫產業與商發人才、法律規定等方面,但也同時擁有許多優勢,例如有優秀的科學家和技術,只要能夠克服挑戰,就有很大的發展潛力。

而下一個能夠站上國際大聯盟、成為明星球員的臺灣生技新創,或許此刻就已誕生……。

10年來首次! 360家臺灣生技新創大盤點

本刊繼Vol. 96《Outlook 2030 臺灣生技醫藥技術在哪裡?》,解析未來10年臺灣最能發揮、最值得投入技術後,為瞭解臺灣當前生技新創公司發展現況,本刊透過自有上千家臺灣生技醫療產業廠商資料庫,加上網路公開資訊檢索進行調查統計,盤點了臺灣生醫新創的發展概況及趨勢。(請見〈調查方法與篩選標準〉)

根據政府對新創公司定義為成立8年內,本次調查對新創成立時間的篩選標準訂為7年,主要篩選出自2016年1月1日之後至2022年12月成立的公司,並得出總計382家臺灣生醫新創公司,但其中,有22家經查詢後,已經清算解散,因此,本次統計分析總計列入共360家新創。(公司列表見文後表)

調查方法與篩選標準»

為盤點臺灣生技新創公司,本調查參考了包括:國家實驗研究院科技政策研究與資訊中心「臺灣生醫創新生態資料庫」、環球生技自有約千家廠商資料庫,以及全臺7個生技園區進駐園區名單,總計逾千家以上公司進行篩選。

7個生技園區,包含:國家生技研究園區、台北生技園區、新竹科學園區、新竹生物醫學園區、中部科學園區、南部科學園區、屏東農業生物科技園區等。

此外,考量生技產業研發期程長、投入經費高且風險較大,本次調查在新創成立時間的篩選標準訂為7年,篩選出於2016年1月1日之後至2022年12月成立的公司。

該公司業務涵蓋之核心技術、平台或產品,符合廣義生物科技領域者(製藥、醫材、檢測、數位/智慧醫療、資通訊科技、生物晶片、細胞/基因、組織工程、CDMO/CRO生技服務、農業生技、美容保健)。

在此研究中,各家公司之成立時間,以經濟部商業司工商登記公開資料為主;領域別、募資階段、公司總部位置、所在生醫園區、部會資源,皆取自網路公開資訊;所屬生技聚落,則依臺灣生醫創新生態資料庫及公司總部位置進行分類。

一、2019年後,生技新創公司成立大幅減少

經統計結果顯示,臺灣生技新創公司在2016年至2018年可說是如雨後春筍,每年新創公司成立家數皆有70家以上。【圖1】

但從2017年開始,生技新創成立家數就逐年下降,特別是從2019年起,下降幅度更加明顯。2020年僅有43家、2021年14家、2022年11家,三個年度加起來的公司家數與前幾年度一年內成立家數相近。

2020~2022年新創家數減少,主要原因可能逢疫情來襲,整體大環境經濟停滯、資金緊縮,不利創新創業。

這期間,儘管政府在鼓勵創新創業並未有任何政策改變,但創新創業動能依然大幅減緩。新成立的新創也多因應疫情各項醫療所需而起,集中在數位醫療及醫材領域新創,增加家數相較疫情之前明顯下降。

生技新創數量開始減少?可能和政策轉型有關

為何2019年後,臺灣生技新創的成立數量就開始減少?本刊也採訪生技新創和專家,了解可能的原因。

以國際熱門的蛋白質降解藥物為題的安宏生醫,創辦人林助強表示,他們成立於新冠肺炎(COVID-19)疫情剛開始的2020年,迄今三年,都在疫情嚴峻、資本市場不樂觀的狀況下維持營運,這段時間對新創公司的發展相當不利。

事實上,根據台經院FINDIT研究團隊從2015年至2022年7月的調查,臺灣在新創企業多項研發獲得重大進展,加上多家募資階段已進入B、C輪,吸引投資人挹注重金,推升2021年健康醫療早期投資金額成長近三倍,以5.43億美元創下歷史新高。

然而,若從全球健康醫療領域獲投趨勢來看,這樣的榮景似乎在2022年上半年開始出現轉折,在烏俄戰爭、通膨與升息、經濟前景下行風險的影響下,2022年上半年投資額就已出現大幅回落。

另一方面,開發小分子藥物的藥祇生醫創辦人、中研院農業生物科技研究中心研究員楊文欽則指出,臺灣生技新創成立的數量雖然開始減少,但在美國也是如此,臺灣並不是個案;此外,也可能與政府透過輔導計畫重點培植生技新創的時間相關。

楊文欽舉例,藥祇生醫就是在2021年在國科會(改制前為科技部)價創計畫下成立的中研院衍生公司,而2019年到2021年正是價創計畫成立公司數量的高峰期,過了這段高峰期,新創公司每年成立的數量可能就會開始減少。

工研院生醫所黃裕斌副組長則指出,經濟部科研成果價值創造計畫(俗稱價創計畫2.0 )自2022年啟動,補助資源方向也一分為二:除了補助成立新創的「促新創」,還增加了以學界剛成立3年內為對象,補助學界新創成長茁壯的「育新創」,影響到學界衍生新創公司成立的速度。

(* 有關政府各部會補助與方向改變深入報導,請見本次專題〈臺灣創新創業政策 各部會「接棒」態勢成形 萌芽、FITI、價創10年催生500家新創 募資破百億〉。)

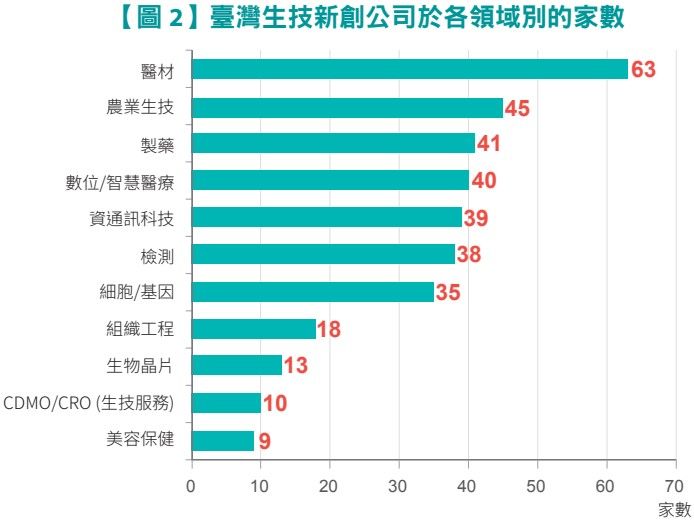

二、所屬領域TOP 3:醫材、農業生技、製藥

而在新創公司所屬領域【圖2】方面,依新創成立家數排列,依序為:醫材( 63家)、農業生技(45家)、製藥( 41家)、數位/智慧醫療( 40家)、資通訊科技(39家)、檢測(38家)、細胞/基因(35家)、組織工程( 18家)、生物晶片( 13家)、CDMO/CRO生技服務(10家)、美容保健( 9家)。【圖2】

相較於有《生技新藥發展條例》持續鼓勵的製藥領域,醫材雖然近年才在《醫療器材發展法》確立法規框架,卻一直是新創最熱門的領域,在家數上甚至超越製藥領域多達20家。

值得注意的是,全球數位醫療受疫情催化崛起,政府也大力鼓勵BioICT,然而,僅次於醫材領域的,卻是臺灣農業生技新創,家數也多達45家而排名第二,顯示,臺灣近年的創業風氣已經吹進被視為是傳統產業、卻一直被國際譽為臺灣強項的農業,激發出更多生技與農業的結合。

不過,全球人工智慧(AI)發展在2015年因神經網路運算模式進步、使得深度學習技術獲得突破,為數位/智慧醫療(40家)、資通訊科技領域(39家)依然帶來新的動力。這些領域在臺灣雖然起步時間不長,但爭相投入的新創家數依然可和製藥一拚。

技術與成本門檻,也同樣反應在排名中,特別是細胞/基因領域在開發上,由於在臺灣發展時間相較於新藥/醫材短得多,法規也尚未正式確立,因此數量排名在新藥/醫材、甚至是數位/智慧醫療和資通訊領域之後;生物晶片則又因為技術門檻和所需經費高昂,家數又比細胞/基因、組織工程來得更少。

三、各領域新創成立數量減少成趨勢2019年為分水嶺

若進一步將年度加上領域別,分析臺灣近年成立的生技新創公司,可觀察到各領域新創公司家數出現高峰的年份各不相同。

11個領域之中,製藥領域的高峰出現在2019年(10家),和2021年(8家),是過去六年間(特別在2021年),經歷疫情後,唯一不降反升的生醫新創領域。這反映,臺灣新藥20年發展之路,雖然過程風風雨雨,但逐漸走過學習曲線,蓄積了許多創新的動能。

醫材領域的高峰出現在2016年(19家)與2019年(14家);檢測領域的高峰出現在2017年(9家)和2019年(9家),兩個領域受疫情影響,家數都大為下降。

調查顯示,2019年可以說是新創成立家數開始減少的分水嶺。2019年之後,除製藥領域、細胞/基因領域、農業生技外,幾乎都呈現家數明顯減少趨勢,尤其在數位/智慧醫療領域、資通訊領域。(見【圖3】)

數位/智慧醫療領域的高峰,出現在2016年(12家)和2019年(12家);資通訊領域的高峰,出現在2017年(17家)。在3年疫情期間內,全球數位、遠距醫療新創湧現,但臺灣兩個領域新創反而陡降。

生物晶片領域高峰,出現在2016年(5家)和2018年(5家),但整體而言家數變化幅度不大。

細胞/基因領域的高峰,出現在2018年(8家)和2020年(8家);組織工程領域的高峰,出現在2016年(6家);CDMO/CRO生技服務領域的高峰出現在2019年(3家),但整體家數始終偏低、維持在3家以下。

農業生技領域的高峰,出現在2017年(13家)和2020年( 8家);美容保健的高峰出現在2017年(3家),但整體家數始終偏低、維持在3家以下。

四、募資階段呈M型 C輪到Pre-IPO新創最少

在募資階段分析中,360家生技新創於公開資訊中揭露募資階段者,僅有116家,因此以下僅就此116家公司進行分析。(編按:由於多家公司揭露募資階段不完全.故最後供分析家數較少,代表性僅供參考。)

將近半數(53家)尚處在公司發展初期的種子輪或天使輪階段,37家已進入發展階段早期的VC輪( A輪或B輪募資)。

然而,已經順利IPO的新創公司,有多達20家,約佔17%;進入C輪到預備首次公開發行(IPO)階段的數量最少,共有6家。

這顯示,隨著臺灣資本市場進入新創生態,許多新創公司成立初始,不少就已經朝向IPO進行資本規劃。不過,多數生技新創公司,在募資金額上仍處於早期階段,雖然有部分公司順利上興櫃,但能在7年內的時間進入成熟期、擴展公司規模的生技新創依然不多,也反映出臺灣生技產業新創資金傾向流入初期、早期或公開發行。

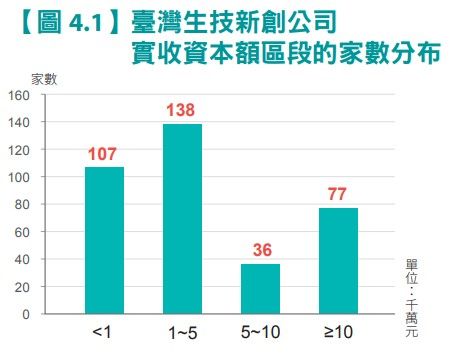

五、實收資本額呈M型 5,000萬~1億元最少

在募資階段分析中,360家臺灣生技公司中於公開資訊中揭露實收資本額者,共有358家,以下就此358家公司進行分析。(見【圖4.1】)

初步分析中,家數最多的實收資本額區段,為新臺幣1,000~5,000萬元,共有138家;其次是低於1,000萬元的新創公司,共有107家;1億元以上排名第三,共有77家;5,000萬~1億元最少,共有36家。

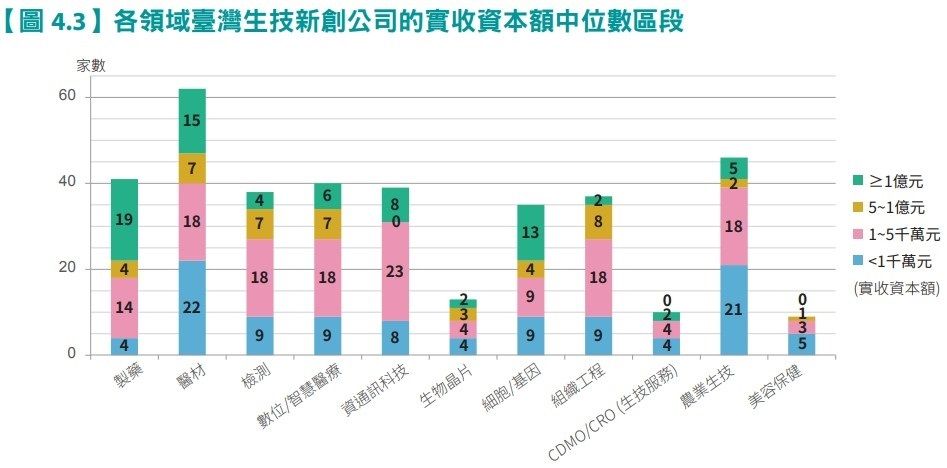

若進一步以各領域新創公司的實收資本額依中位數計算【圖4.2】,則發現製藥業領域的實收資本額最高,為新臺幣8,000萬元;其次為細胞/基因領域,約為4,340萬元;第三為生物晶片,為4,000萬元,這三個領域的發展需要較高的資本。

另一方面,實收資本額中位數最低的前三名,依序為美容保健與組織工程,分別都為800萬元。其次是農業生技,約為1,075萬元,顯示這三個領域的新創發展需要的資本較低。

若再進一步將所屬領域與實收資本額區段交叉比對【圖4.3】,則觀察到醫材領域和農業生技領域,實收資本額少於新臺幣1千萬元的新創公司最多,分別為22家、21家,其他領域實收資本額在此區段者,家數皆少於10家。

除製藥、細胞/基因、美容保健領域外,實收資本額落在1,000~5,000萬元之間的家數,在各個領域中都是最多;製藥、細胞/基因此二領域,則是實收資本額落在1億元以上最多。

在資通訊領域的實收資本額,則出現兩極化的現象,實收資本額落在1,000~5,000萬元之間的家數多達23家、1億元以上的家數有8家,但並未出現實收資本額在5,000萬~1億元的新創公司。

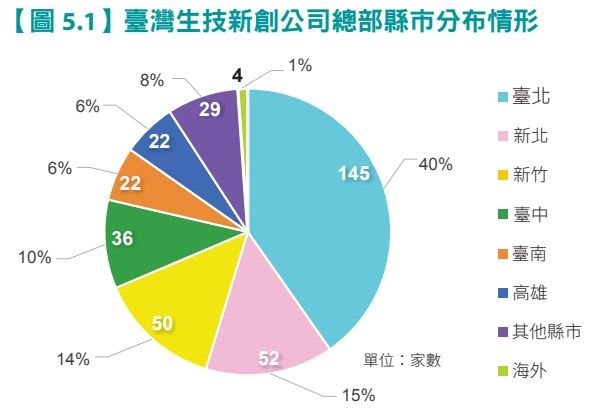

六、生技新創仍集中北部 南部崛起中

從地理分布【圖5.1】來看,360家臺灣生技新創公司總部,以臺北市( 145家,40% )最多,其次是新北( 52家,15% ),雙北加起來就超過全臺50%的生技新創。

若再加上第三多的新竹(50家,14%),北部地區占比達到69%,是最受青睞的生醫新創總部設址區域,高過臺中( 36家,10% )、其他縣市(含基隆、桃園、宜蘭、南投、苗栗、屏東,共29家,8%)和南部兩大行政區(臺南、高雄)的加總數量( 44家,12%)。

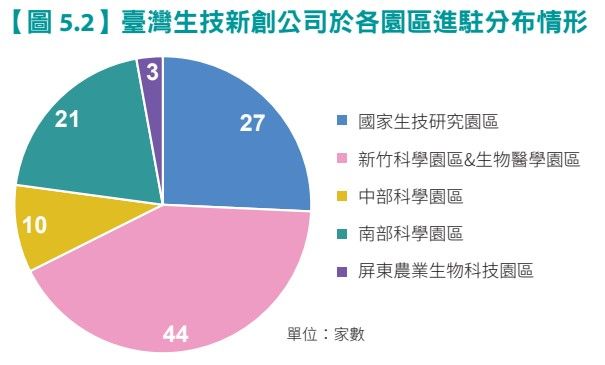

根據各園區進駐廠商網路公開資料,統計國家生技串聯廊道、各科學(技)園區中的生技新創公司網路公開資料,共盤點得105家新創公司。【圖5.2】

若從園區的生醫新創公司家數分布情形,可觀察到新創公司集中於北部園區的趨勢更加明顯。不過,南部科學園區的新創公司家數,也有21家,佔15%。

七、技術衍生公司 臺大、北醫大奪冠

針對有公開揭露技術來源的臺灣生技新創公司,共盤點出271家公司。其中45.3%為授權或衍生自國內學研,共123家;技術來自自主研發有45.3%,共123家。

顯示,臺灣生技新創公司的技術來源仍以國內為大宗,超過9成;技術來自國外公司或學研單位者,共有25家,僅佔9.2%。

經調查統計後,國內學研機構之中授權衍生成立新創公司家數最多的六個單位之中,以國立臺灣大學、臺北醫學大學(16家)居首,第三名為國立成功大學(13家),第四為中央研究院和陽明交通大學(12家)並列,第六則是國立清華大學(11家)。

八、部會相關計畫

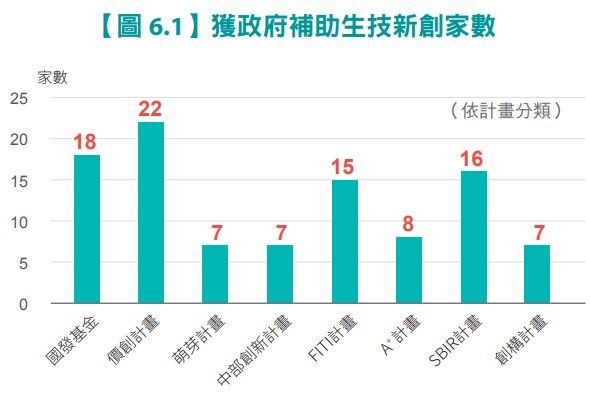

最後,依據各新創公司網路公開資訊,盤點政府近年在生技新創重點扶植培育政策的新創公司,共計90家。

調查所涵蓋的政府計畫,包含:國家發展基金(含天使投資基金,簡稱國發基金);國科會新型態產學研鏈結計畫(國科會價創計畫)、經濟部中小企業處小型企業創新研發計畫(SBIR計畫)、經濟部中小企業處-中小企業創育機構發展計畫(創構計畫)、經濟部工業局企業創新研發淬鍊計畫(A+計畫);國科會研發成果萌芽計畫(萌芽計畫)、國科會加速中部地區生醫產業創新計畫(中部創新計劃)、國科會創新創業激勵計畫(FITI)等。

政府透過多項生技新創扶植培育計畫,提供新創公司早期發展所需的資金。(圖/ freepik@jcomp)

依計畫別分類、依補助次數排序【圖6.1】,臺灣生技新創公司申請或運用由多至少,為國科會價創計畫(22家)、國發會國發基金(18家)、經濟部SBIR計畫(16家)、FITI計畫(15家)、萌芽計畫(7家)與中部創新計劃(7家)。

若依政府單位劃分,共盤點申請計畫數累計227次,其中以國科會(含科技部)為107次為最多,將近半數;其次是經濟部,為73次;國家發展基金會、教育部、臺北市政府分別為18次、13次、12次,衛福部則有2次。【圖6.2】