《生物安全法》衝擊! 藥明生物脫手歐洲生產基地

在《生物安全法》草案公布以來,藥明生物面對龐大壓力,近期(2025年1月6日),藥明生物宣布以5億美元將愛爾蘭的疫苗工廠賣給默沙東(MSD),交易預計在今年上半年完成。雖然生物安全法還需經參議院通過才正式宣佈,但據英國外媒《Financial Times》報導,藥明生物正計畫紛紛出售歐洲生產基地。

2024年12月,中國藥明康德(WuXi AppTec)宣布,其全資子公司WuXi ATU(愛爾蘭)Holding Limited、WuXi ATU(香港)Limited,已與美國私募股權公司Altaris LLC簽署協議,將出售其在美國的細胞與基因治療(CGT)製造部門WuXi Advanced Therapies及英國Oxford Genetics Limited全部股權,並以現金對價方式轉讓給Altaris,目前雙方都未公開交易金額。

(延伸閱讀:受美生物安全法影響!藥明康德出售美、英CGT製造部門)

同時,藥明生物也同步布局對外授權,2025年1月7日,藥明生物以9.25億美元將三特異性T細胞銜接劑(engager)授權給Candid Therapeutics,Candid預計在2026年讓該候選藥物進入人體臨床。

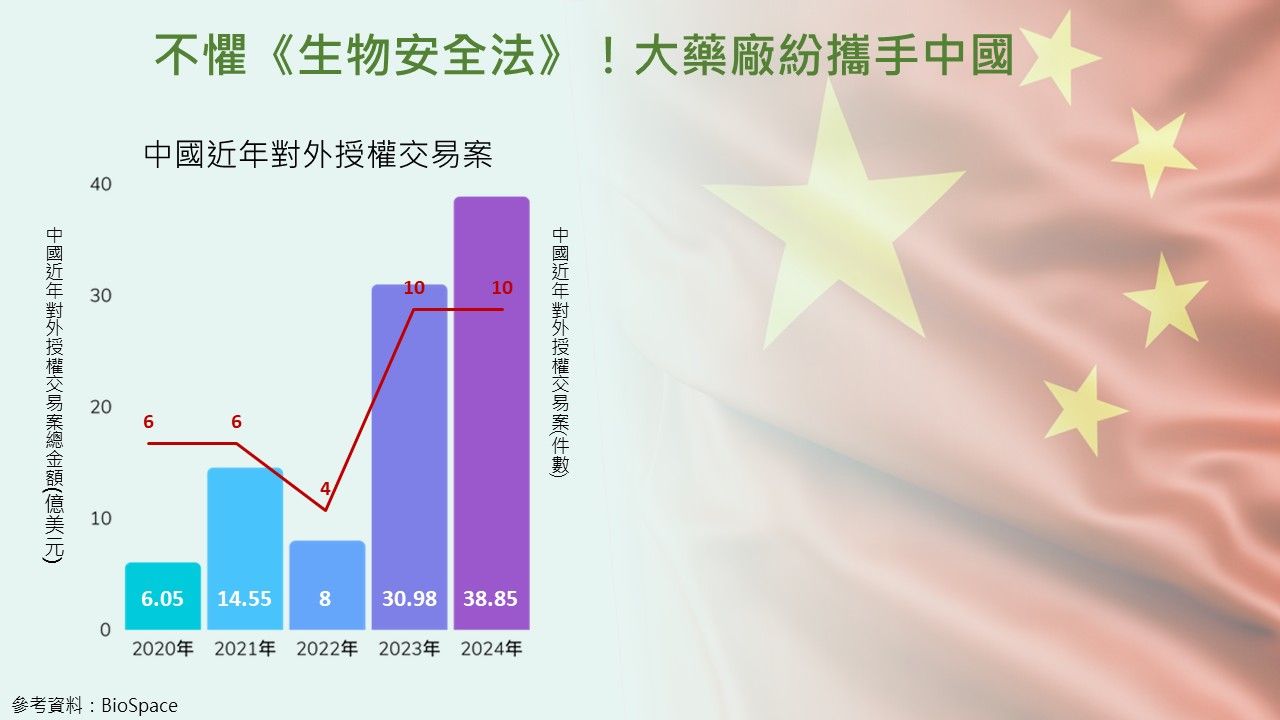

大藥廠湧入中國合作 授權案總金額高達38.85億美元

美國企業研究所研究員Kirsten Axelsen分析,美國的藥價政策等措施,讓環境變得不利於生物製藥業發展,而中國則正在讓環境變得更適合生物製藥產業發展。

中國從政策上加強智慧財產權制度,加強對創新研發的投資,讓大學技轉給公司時可以從中獲利。更關鍵是,中國於2017年加入國際醫藥法規協和會(ICH),融入全球藥品監管體系。

投行Jefferies分析師指出,雖然有地緣政治問題,加上《生物安全法》限制美國公司與藥明康德、藥明生物、華大集團(BGI Group,舊稱Beijing Genomics Institute)、華大智造(MGI)及其子公司完整基因(Complete Genomics)等公司合作,但是在2023年和2024年在中國將藥物授權給美國公司的交易數量還是持續增加。

像是2023年與2024年中國對外授權交易案都有10件,總金額也連年增高,據Jefferies分析指出,從2020年的6.05億美元、2021年14.55億美元、2022年的8億美元、2023年的30.98億美元,到2024年達38.85億美元。

Axelsen表示,中國的數據正在變得更透明與可信,且在中國進行早期研究的成本明顯較低,目前,有四分之一的臨床試驗與早期藥物開發正在中國進行。

ADC最熱門! 交易案46%聚焦腫瘤

而這些交易授權案中,腫瘤療法一直是中國對外授權的大宗,IQVIA報告指出,2023年與中國公司有關的318筆交易中,有46%以腫瘤療法有關,其中又以ADC藥物是近年中國對外授權案的熱門標的。

據Evaluate指出,有超過一半的ADC、雙特異性抗體和CAR-T臨床產品線是中國原創或是與中國合作開發的。

2023年12月底,葛蘭素史克(GSK)以1.85億美元預付款,再取得上海翰森製藥(Hanson Pharma)第二款ADC藥物,此次合作總金額上看15.25億美元,加上第一次的交易,GSK已與翰森製藥達成了30億美元的合作協議。

2024年12月5日,葛蘭素史克(GSK)與中國映恩生物(Duality Bio)達成高達10億美元的協議,取得治療胃腸道癌症的ADC藥物DB-1324。

2024年12月底,加州生技公司Ideaya Biosciences以10.4億美元取得中國恒瑞醫藥一款靶向DLL3的ADC藥物。

隔幾天,2025年1月,羅氏(Roche)宣布,以8000萬美元預付款和高達10億美元的開發和商業里程碑金,取得中國信達生物一款同樣靶向DLL3的新一代ADC藥物IBI3009全球開發權。

中國成為國際藥廠尋找下一代「Me Too/Me Better」藥物聖地?

Jefferies分析師表示,不僅在腫瘤領域中,肥胖、免疫學與心臟代謝疾病領域中都有公司會到中國找尋候選療法,藥物類型也從PD-1、CD19與BCMA、ADC,轉向至GLP-1和PD-1/VEGF雙抗。

像是貝恩資本(Bain Capital Life Sciences)、Atlas Venture和RTW Investments 等創投公司也投資與中國合作的Kailera Therapeutics,2024年10月,Kailera獲得4億美元的A輪資金,其產品線是5月從中國江蘇恆瑞醫藥(Jiangsu Hengrui Pharmaceuticals)收購的4個代謝疾病相關藥物。進展最快的候選藥物是GLP-1/GIP受體雙重活化劑KAI-9531。

2024年12月,美商默沙東(MSD)宣布,與中國翰森製藥達成一項價值高達20億美元的交易。根據協議,MSD先支付1.12億美元預付款,取得翰森製藥一款口服小分子GLP-1受體活化劑中國市場以外的開發授權,若翰森製藥達到臨床、監管和商業里程碑,翰森可再獲得額外19億美元里程碑金。

11月14日,默沙東也以5.88億美元的預付款,與高達27億美元的里程碑付款,從中國禮新醫藥(LaNova Medicines)取得了一款可阻斷PD-1、VEGF蛋白質癌症雙靶點抗體藥物LM-299的授權。

此外,BioNTech也在2023年與映恩生物簽署高達15億美元的協議,將致力於開發實體癌候選藥物,雙方於2024年12月公布臨床一/二期試驗數據顯示,在73名小細胞肺癌患者中,緩解率達56%。BioNTech還在11月時以高達10億美元收購中國的普米斯生物技術(Biotheus),取得PD-L1/VEGF雙特異性抗體。

「中國將成為國際藥廠尋找『Me Too/Me Better』藥物的地方」Jefferies分析師指出,而且這種熱潮不會很快消退,未來的授權交易案會朝向尋找降低美國市場成本的下一代藥物,尤其是針對肥胖領域的新藥。

下一步需關注! 臨床試驗過度集中中國

根據 IQVIA在2024年2月公布報告,中國公司啟動臨床試驗的數量在2023年增加了28%,而中國公司通常會在當地進行臨床試驗,據調查,只有27%的公司會在中國以外的地區進行臨床試驗。

因此,外媒也提醒與中國公司合作的製藥商,必須注意其臨床試驗人種多樣性的問題。

像是禮來(Eli Lilly)在2022年就遇到這挑戰,當時禮來與信達生物製藥(Innovent Biologics)合作,將在中國已上市的免疫療法PD-1抑制劑TYVYT® (sintilimab)引進美國,但被FDA拒絕,要求再次進行全球臨床試驗。

但是,禮來與信達生物仍持續合作多款腫瘤新藥,2022年3月,禮來授予信達生物Cyramza®(ramucirumab)和Retsevmo®(selpercatinib)獨家商業化權利,以及Jaypirca®(pirtobrutinib)在中國潛在的商業化優先談判權。2024年12月,雙方正式達成Jaypirca®授權信達生物在中國的商業化權利。

Evaluate預測,這些趨勢顯示,中國對全球製藥業的影響力會在2025年加劇。但是川普政府可能會以保護美國利益為主,重申支持《生物安全法案》。

Axelsen也認為,現在有越來越多臨床試驗數據是源於中國,雖然目前FDA尚未明確指出臨床試驗數據或族群可以來自中國,但預計FDA未來將會針對中國進行臨床試驗的藥物有更強力的要求,中國的監管單位也可能會透過跨國協調來提供助力。

參考資料:https://www.biospace.com/business/big-pharma-rushes-to-china-for-deal-prospecting-despite-regulatory-uncertainty

https://www.biospace.com/business/merck-snaps-up-wuxi-biologics-facility-in-ireland-for-500m

https://www.fiercebiotech.com/biotech/candid-continues-t-cell-engager-shopping-spree-925m-biobucks-deal-wuxi-biologics

(編譯/李林璦)